Как KYC и AML разрушают мир

Вас когда-нибудь удивлял запрос от вашего банка, требующий предоставить информацию о невинном переводе, который вы совершили — с вопросами о таких важных вещах, как происхождение средств, куда они направлялись, причина перевода, последняя налоговая декларация и… размер ваших носков?

“Боже мой, — воскликнули вы, — неужели мои деньги действительно принадлежат мне, если я должен оправдываться за каждое их использование, даже по пустякам?”

Не бойся, дорогой друг, — в этом всем есть смысл. Позволь мне, хотя бы раз, объяснить тебе это… в форме сказки.

Однажды, в мире, охваченном конфликтами, коррупцией, преступностью, уклонением от уплаты налогов и борьбой за власть, появились два героя по имени KYC и AML, рожденные для того, чтобы защищать царство финансовых транзакций.

Их миссия была благородной: предотвращать мошенничество, отмывание денег и финансирование терроризма, чтобы гарантировать более безопасный и прозрачный мир для всех.

Первый герой, AML, или “противодействие отмыванию денег”, появился в 1989 году, когда мировые лидеры поняли, что отмывание денег и финансирование терроризма угрожают глобальному миру и безопасности.

И тогда, на встрече в заснеженных горах, группа стран создала FATF — “Группу разработки финансовых мер борьбы с отмыванием денег”. Миссией FATF было установить международные стандарты для борьбы с этими бедствиями и следить за их выполнением.

Второй герой, KYC, или “Знай своего клиента”, родился в 1990-х и 2000-х годах, в ответ на растущую обеспокоенность финансовыми преступлениями. Его целью было обеспечить, чтобы банки и финансовые учреждения хорошо знали своих клиентов до того, как предоставят им финансовые услуги. Учреждения обязали проверять личность клиентов, их прошлое и характер их деятельности, чтобы убедиться, что они не представляют угрозу финансовой системе.

С течением лет KYC и AML развивались и укреплялись благодаря принятию новых законов и нормативов. Банки и финансовые учреждения обязали внедрять строгие политики и процедуры, чтобы соответствовать этим стандартам, а также были созданы регулирующие органы, следящие за их соблюдением.

Все участники финансового мира должны были научиться работать вместе, чтобы применять правила KYC и AML, и герои смогли расширить свое влияние благодаря международному сотрудничеству. По мере того как царство финансовых транзакций становилось более безопасным и прозрачным, граждане по всему миру могли спать спокойнее, зная, что угрозы мошенничества, отмывания денег и финансирования терроризма находятся под контролем.

И так наши герои — KYC и AML — продолжают охранять мир финансовых транзакций, неустанно борясь за сохранение честности и безопасности нашей экономической системы. И их влияние на наш мир, безусловно, волшебно.

Прекрасная сказка — и пример того, как регулирование может принести пользу миру, сделав общество безопаснее и прозрачнее для всех, не так ли?

Ох, держитесь покрепче — дальше будет трясти.

А ничто не помогает понять проблему так хорошо, как настоящая история.

Как закрыть свой банковский счет после 43 лет использования — всего за один шаг

Июнь 2023. Найджел Фарадж, бывший политик с противоречивыми взглядами, который был, в частности, лидером партии Brexit и, следовательно, одной из ключевых фигур в кампании за выход Великобритании из ЕС, заявляет в своем Twitter, что его банк решил закрыть все его счета (личные и бизнес) — без предупреждения, без объяснения причин и без возможности обжалования, — после 43 лет обслуживания (да, сорока трех).

Он заявил, что, возможно, стал жертвой “вопиющей корпоративной предвзятости” из-за своей деятельности в кампании за Brexit, либо что он попал под действие правил о “политически значимых лицах”, которые были созданы для того, чтобы сократить риски банков, связанные с коррупцией и отмыванием денег 1.

На следующий день он рассказал в статье 2, что попытался открыть счет в семи других банках, и все они отказались — опять же, судя по всему, потому что он считается “политически значимым лицом”. Несколько дней спустя это число выросло до девяти 3.

Что удивительно — ведь множество политиков открывают банковские счета, и большинство не сталкивается с такими отказами.

С другой стороны, становится все более очевидным, что счета все чаще закрывают по политическим или имиджевым причинам — или просто потому, что руководство банка не согласно с взглядами клиента 4.

Политические взгляды Найджела Фараджа могут не нравиться вам — да и мне, по правде говоря, тоже, но очевидно одно: когда кого-то исключают из финансовой системы по сомнительным и, вероятно, политическим причинам — это должно нас всех тревожить. Ведь рано или поздно это может обернуться против вашего любимого политика - или даже против вас.

На момент написания этой статьи ситуация все еще развивается. Джереми Хант, канцлер казначейства Великобритании (аналог министра финансов или министра казначейства в США), заявил, что он “глубоко обеспокоен” возможностью закрытия счетов по политическим мотивам. Позже стало известно, что и ему отказали в открытии счета.

Обновление : позже было подтверждено , что счет действительно был закрыт по политическим причинам. Министр, курирующий финансовый сектор (так называемый “City Minister”), также вызвал крупнейшие банки Великобритании для обсуждения этой проблемы 5, а сам премьер-министр Риши Сунак прокомментировал ситуацию. В общем, это, скажем прямо, довольно громкий скандал.

Вся эта история поднимает два главных вопроса:

- Что позволяет банку закрыть счет клиента, проработавшего с ним 43 года, без объяснений и без возможности обжалования?

- Почему так много банков могут отказать в открытии счета?

Прежде всего, банк как частная компания, как правило, свободен в том, с кем он хочет работать (хотя в некоторых странах, например во Франции, банк могут обязать открыть счет для клиента, если он не может открыть счет нигде).

Но, конечно, у банков есть очевидный интерес принимать клиентов, а не отказывать им… ведь смысл их существования и бизнес-модель основаны на том, чтобы зарабатывать деньги, работая с клиентами.

И, какими бы спорными ни были политические взгляды Найджела Фараджа, вряд ли они настолько радикальны, чтобы все банки отказались с ним работать именно по этой причине.

На деле, скорее всего, речь идет о сочетании политических и регуляторных причин.

Дело в том, что причина, по которой 1) многие банки не хотят иметь дело с людьми, чьи профили считаются “особенными”, и 2) по которой они могут отказывать в обслуживании или закрывать счета без объяснений, а значит — с легкостью дискриминировать, в значительной степени связана с нашими двумя главными героями сегодняшнего дня: KYC и AML.

Как же это стало возможным? Сейчас разберемся.

Но сначала — удается ли нашим двум героям ловить преступников?

Многочисленные 6 научные 7 исследования 8 были 9 посвящены 10 эффективности 11 AML 12 и 13 KYC 14.

Вот основные результаты этих исследований 15:

Объем выявленных преступных средств

По оценкам, благодаря KYC и AML властям удается вернуть лишь 0,05% преступных средств. Да-да, вы не ослышались: 99,95% доходов от преступной и террористической деятельности ускользают сквозь лазейки в системах AML и KYC.

Поскольку, увы, не существует реальных методов оценки эффективности AML и KYC (что, как мы увидим ниже, совершенно абсурдно), оценки варьируются, и некоторые из них чуть более оптимистичны.

Например, крупное европейское исследование 16 рассматривало преступные доходы от различных незаконных видов деятельности, включая торговлю наркотиками, и оценило, что такие действия ежегодно приносят не менее 110 миллиардов евро.

Европол сообщает, что европейским властям удается конфисковать примерно 1,2 миллиарда евро незаконных средств в год.

Это означает, что уровень “успешности” борьбы с отмыванием денег составляет лишь 1,1% — более оптимистичная цифра, чем 0,05%… но все же поразительно низкая.

Следует отметить, что этот анализ не включает множество других незаконных видов деятельности, таких как торговля людьми, вымогательство, незаконные азартные игры и другие формы мошенничества. Если же учитывать доходы и от этих преступлений, то доля действительно конфискованных незаконных средств должна быть значительно ниже 1%.

По данным 2009 года, ООН 17, при поддержке Госдепартамента США, оценила глобальную эффективность мер по борьбе с отмыванием денег всего в 0,2%. Однако уровень фактической конфискации мог составлять всего 0,07%.

Это, конечно, чуть лучше, чем 0,05%, не так ли? Пора поздравить ответственных за применение AML и KYC с этими выдающимися достижениями.

И, разумеется, это не учитывает того, что многие из таких случаев конфискации происходят вне рамок правил AML/KYC — зачастую благодаря классическим методам правоохранительных органов, таким как расследования наркоторговли, в ходе которых выявляются активы, приобретенные на преступные доходы.

Эмпирическое исследование в Новой Зеландии показало, что 80% конфискаций, связанных с юристами, бухгалтерами и риелторами, способствовавшими незаконным сделкам с недвижимостью, были проведены с помощью обычных методов расследования.

И лишь 20% таких конфискаций произошли в результате применения процедур KYC/AML 18.

Если считать, что такое соотношение применимо к остальному миру, то можно делить приведенные выше цифры на пять… что дает эффективность изъятий преступных активов в диапазоне от 0,01% (при пессимистичной оценке) до 0,22% (при оптимистичной!).

Отсутствие реальной оценки эффективности и негативные побочные последствия

На самом деле, такие инструменты оценки, как анализ затрат и выгод, которые широко используются в государственной политике, “в дискуссиях по борьбе с отмыванием денег встречаются удивительно редко. Это отражает стойкое нежелание учитывать расходы и показывать результаты в терминах реального влияния проводимой политики” 19.

Цель KYC/AML заключалась в использовании денежных потоков для выявления и предотвращения серьезных преступлений, но, что любопытно, не было разработано никаких средств оценки сокращения или предотвращения преступности с использованием этих политик 20.

Кроме того, “высшая цель” FATF (защита финансовых систем и экономики в целом от возможных угроз, связанных с отмыванием денег) лишена конкретики и возможности измерения. Она настолько общая, что фактически не имеет смысла как критерий эффективности 21.

На самом деле большинство участников обеих политик сосредоточены главным образом на соблюдении стандартов, а не на результатах, хотя, как мы здесь увидим, результаты этих политик абсолютно катастрофические, несмотря на то, что FATF регулярно призывает участников сосредоточиться на результатах (но без критики самих политик, которые она продвигает).

“В сфере борьбы с отмыванием денег […] постоянные неудачи сопровождаются ошибочными и спорными доказательствами того, как это работает и почему.

[…] отдельные успехи маскируют реальность общего провала политики.

Достоверных данных мало, и они скрыты под влиянием устоявшихся убеждений и распространенных представлений.

Например, банки и регуляторов часто обвиняют в неспособности “правильно” или “полностью” внедрять существующие правила, несмотря на имеющиеся доказательства обратного”. 22

Многие участники предпочитают следовать официальному дискурсу, а не ставить его под сомнение, поскольку стимулы, заложенные в системе, имеют крайне негативные последствия: целая экосистема компаний и специалистов зависит от существующей парадигмы, зарабатывая миллиарды комиссий и гонораров.

А банки, опасающиеся санкций и регуляторных проблем, принимают антивотмывочные программы, предписанные политическими нормами, и неважно, достигают ли эти законы своих целей — главное показать “чистую репутацию” при проверке, чтобы избежать штрафов (крупных, как мы увидим) и репутационных потерь.

Произвольное закрытие счетов и открытая дверь для дискриминации

Одним из негативных последствий, создаваемых этой системой, является то, что многие банки все чаще закрывают счета без объяснения причин, подвергая десятки тысяч людей значительным проблемам без малейших логических оснований: пример Найджела Фараджа — лишь один из многих. И нет, Великобритания далеко не единственная страна, где это происходит, как показывают различные 23 статьи 24 из 25 газет 26 (не говоря уже, конечно, о тоталитарных странах, где такие меры множатся 27).

Если счет приносит несколько сотен или тысяч долларов в год, а штрафы могут достигать десятков тысяч долларов и более, решение принимается быстро, и банк предпочитает перестраховаться.

Кроме того, KYC и AML открывают дверь для всевозможной дискриминации: так как подразделение, ответственное за применение KYC/AML в банке, обычно независимо и изолировано от других отделов для сохранения своей автономии, оно может принимать любые решения, не объясняя их никому за пределами отдела. В такой ситуации предвзятость, расизм и другие формы дискриминации получают полный простор!

С моим другом, которого мы назовем Жан, произошел следующий случай: Жан хотел открыть счет в европейском банке, который очень рекомендовали двое его друзей. У Жана был абсолютно такой же профиль, как и у его друзей: он был предпринимателем в той же сфере и имел примерно такой же личный статус. Тем не менее, ему отказали в открытии счета, хотя для его друзей красная дорожка была расстелена.

Причина? Никому не известно, поскольку служба банка не объяснила причину отказа… Но, сравнивая себя с друзьями, он вынужден был признать факт: единственным существенным отличием было то, что у него был неевропейский паспорт, из страны, которая не пользовалась особой симпатией (но не была под санкциями) в стране, где он хотел открыть счет. Это выглядело как дискриминация… Но как доказать это при таком подходе?

Что касается затрат… только не падайте со стула!

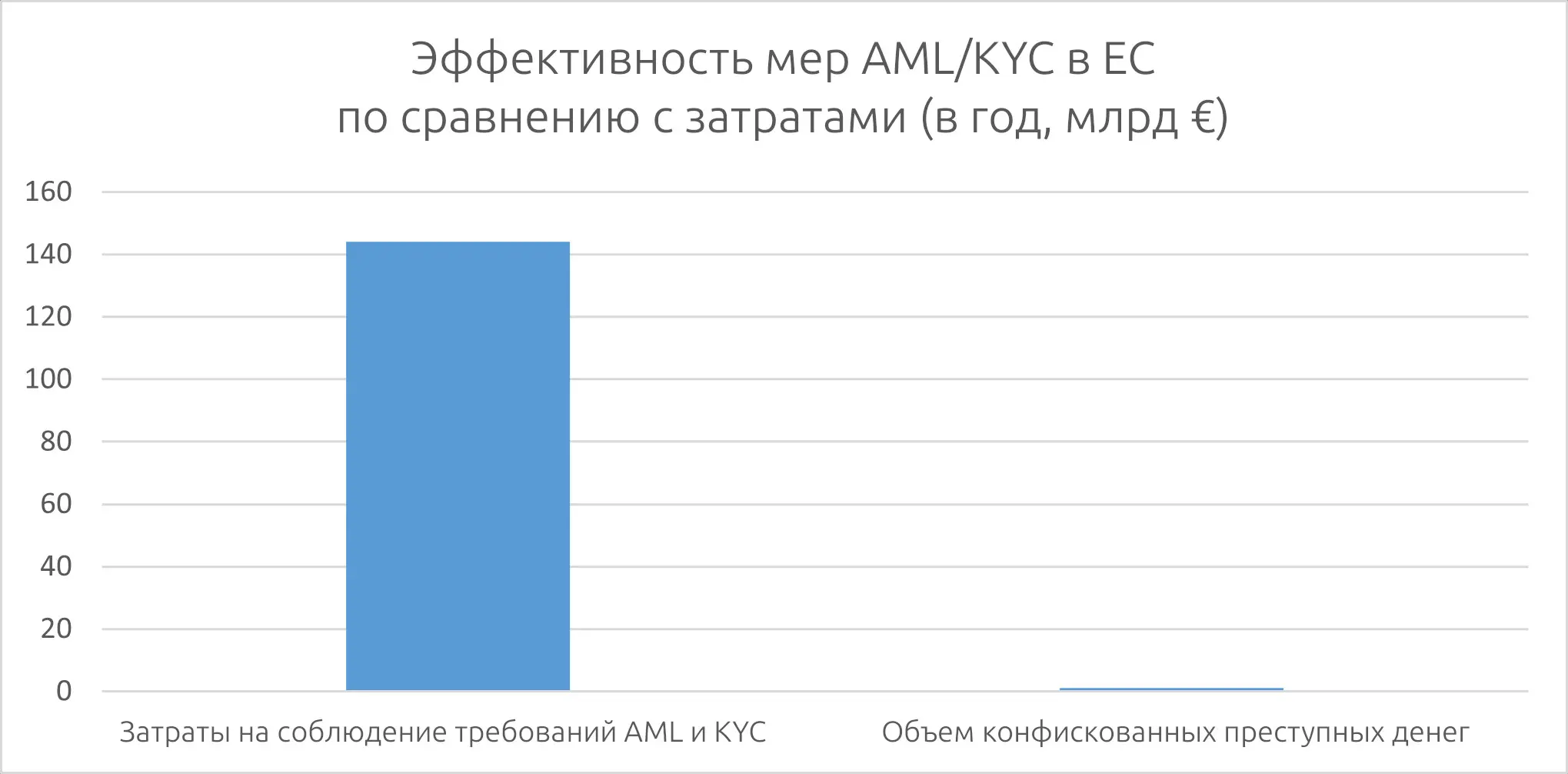

В 2009 году оценочная ежегодная стоимость соблюдения требований по борьбе с отмыванием денег (AML) и проверке клиентов (KYC) в четырех странах ЕС (Франция, Германия, Италия и Нидерланды) составила 81,4 миллиарда долларов 28.

Поскольку эти страны составляют 52,2% ВВП Европейского Союза, простая экстраполяция показывает, что затраты на соблюдение требований в ЕС достигают 156 миллиардов долларов (или 144 миллиарда евро).

И при этом, напомню, Europol оценивает, что европейские власти конфискуют всего около 1,2 миллиарда евро незаконных средств ежегодно.

В результате прямые затраты на внедрение этих мер более чем в 100 раз превышают их выгоду!

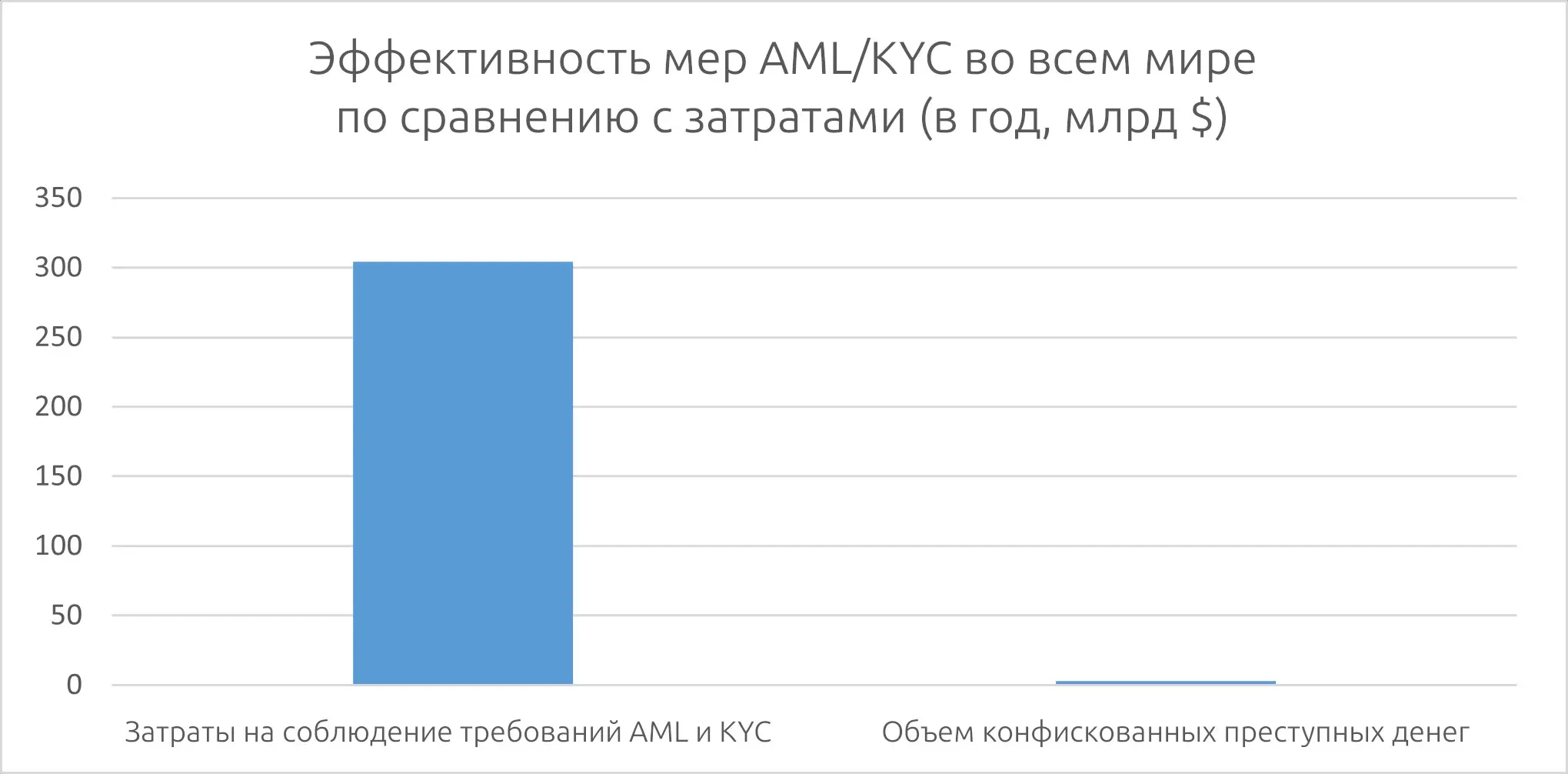

То же исследование охватило и другие страны мира, включая Швейцарию, США и Южную Африку, с общей суммой затрат в $110,85 млрд.

На тот момент эти страны составляли 36,5% мирового ВВП 29, поэтому простая экстраполяция указывает на глобальные затраты на соблюдение норм порядка $304 млрд, или 0,38% мирового ВВП, при этом властям удается изъять около $3 млрд в год преступных средств по всему миру (!).

Таким образом, в очередной раз прямые затраты на реализацию этих политик в сотни раз превышают объемы возвращенных средств!

И это не считая косвенных затрат для общества, вызванных колоссальными препятствиями для клиентов: потеря времени и снижение производительности — и это в лучшем случае. В худшем — когда клиенту просто закрывают счет без объяснения причин, как уже говорилось выше.

Кроме того, затраты примерно 80 международных организаций и тысяч государственных ведомств в 205 странах и юрисдикциях, вовлеченных в борьбу с отмыванием денег, до сих пор неизвестны, но наверняка исчисляются миллиардами долларов по всему миру. Подумайте только: все эти чиновники и госслужащие получают зарплаты за то, чтобы изображать бурную регуляторную деятельность за счет налогоплательщиков — и при этом искренне считают, что занимаются чем-то полезным.

А еще эти нормы подпитывают огромную индустрию юридических фирм, консультантов и стартапов, наперебой предлагающих “наиболее эффективные решения” для раздувания костра регуляций — за миллиарды долларов в виде гонораров и контрактов.

К примеру, одна крупная консалтинговая компания, активно участвующая в разработке инструментов для выполнения требований AML/KYC, заявила, что создала “динамичный рынок консалтинговых и технологических решений […] Спрос породил массу предложений как от существующих, так и от новых игроков […] Стартапы в сфере регуляторных технологий за последние годы привлекли миллиарды долларов инвестиций” 30.

Та же компания заявляет в своем отчете, что “большинство специалистов по борьбе с отмыванием денег признают, что сосредоточены на соблюдении формальных требований и “отчетности для галочки”, а не на расследовании подозрительных операций или перехвате незаконных денежных потоков”.

При этом уровень ложных срабатываний настолько высок, что “из ста предупреждений от систем мониторинга транзакций обычно рассматривается лишь одно-два”…

И “подавляющее большинство результативных предупреждений — тех, которые действительно запускают расследование — поступают вовсе не от банков, а от запросов полиции”, и не являются следствием механизмов KYC и AML.

Затраты банков тоже астрономические: штрафы за несоблюдение норм AML составили $4,3 млрд в 2018 году, $8,1 млрд — в 2019 31 и уже $10,4 млрд — в 2020 32, тогда как, напомню, государственные органы по всему миру изымают у преступников всего лишь $3 млрд в год (!).

Банки платят больше, чем власти вообще способны изъять, при этом стараясь соблюдать неэффективные и бесполезные нормы для миллиардов транзакций каждый год…

И им за это никто не платит — напротив, они еще и платят государству за “привилегию” выполнять не свою работу.

Современное рабство

Вообще говоря, когда государство заставляет компании работать на него бесплатно, да еще и штрафует за плохо выполненную работу, это можно назвать формой принудительного труда.

А как бы вы отреагировали, если бы государство заставило вас работать на него даром, угрожая штрафами за плохо сделанную работу?

Некоторые банки попытались решить проблему, резко увеличив число сотрудников, занятых в сфере AML и KYC — до 15% от всего персонала.

Результат? По словам Шейна Ридела — одного из ведущих мировых экспертов в этой области и бывшего главы отдела комплаенса в Standard Chartered Bank: “[В 2020 и 2021 годах] мы наблюдали резкий рост финансовых преступлений, и несмотря на все эти инвестиции, результаты по-прежнему посредственные. Просто забрасывать проблему деньгами — не решение” 33.

И если вы думаете, что это не так уж страшно, потому что “богатые банки сами за все платят”, не забудьте: эти издержки неизбежно перекладываются на клиентов. В конечном счете, услуги банка оплачиваете вы.

И платите вы не только в виде банковских комиссий, но еще и через налоги — на содержание всех этих бесполезных агентств и организаций. А кроме того — платите за то, что по умолчанию считаетесь преступником, пока не докажете обратное.

Как эти меры на самом деле влияют на уровень преступности?

Один из тех вопросов, который остается вне поля зрения почти всей отрасли — то ли потому, что все по уши в этом увязли, то ли потому, что щедрые чеки получают те, кто не задает неудобных вопросов:

Если KYC и AML настолько эффективны, стало ли меньше преступности с момента их внедрения?

К примеру, одной из основных целей этих регуляций является борьба с наркоторговлей: AML специально создавался, чтобы не допустить возврата денег от наркотиков обратно в экономику. Логика была проста: если преступники не смогут использовать свои деньги, то у них исчезнет стимул продавать наркотики.

Так наблюдалось ли сокращение доступности наркотиков на Западе с 1980-х годов (до появления этих регуляций) по сегодняшний день?

Проверить это несложно — достаточно взглянуть на многочисленные данные, опубликованные на эту тему.

Вот, например, цифры, опубликованные ООН в ежегодных докладах о наркотиках за период с 2000 по 2022 год 34:

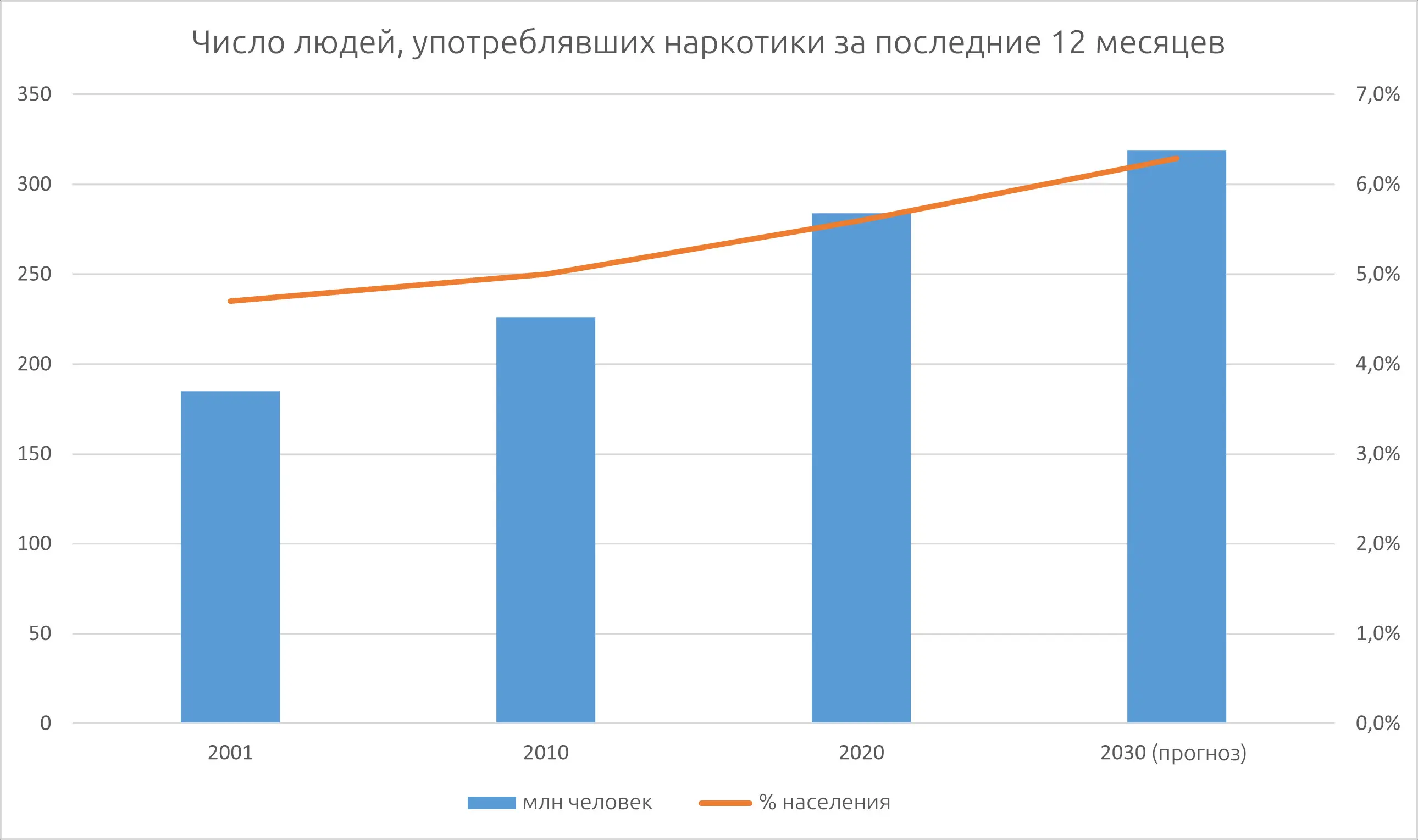

Число людей, употреблявших наркотики за последние 12 месяцев:

- 2001 год: 185 миллионов человек в возрасте от 15 до 64 лет, то есть 4,7% соответствующего населения 35

- 2010 год: 226 миллионов человек, или 5% 36

- 2020 год: 284 миллиона человек, или 5,6% населения 37

- 2030 год: прогнозируется рост на 11%, что означает более 319 миллионов человек в год 38

It’s a bad start: we’re seeing a clear increase in the number of drug users.

Let’s look at some other data.

Процент американских старшеклассников, хотя бы раз в жизни употреблявших нелегальные наркотики 39:

- 1990 год: 47,9%

- 2000 год: 54%

- 2010 год: 48,2%

- 2019 год (взято до COVID, так как пандемия затруднила сбор данных): 47.4%.

Здесь мы видим небольшое улучшение по сравнению с 2000 годом, но в целом — стагнацию с 1990 года.

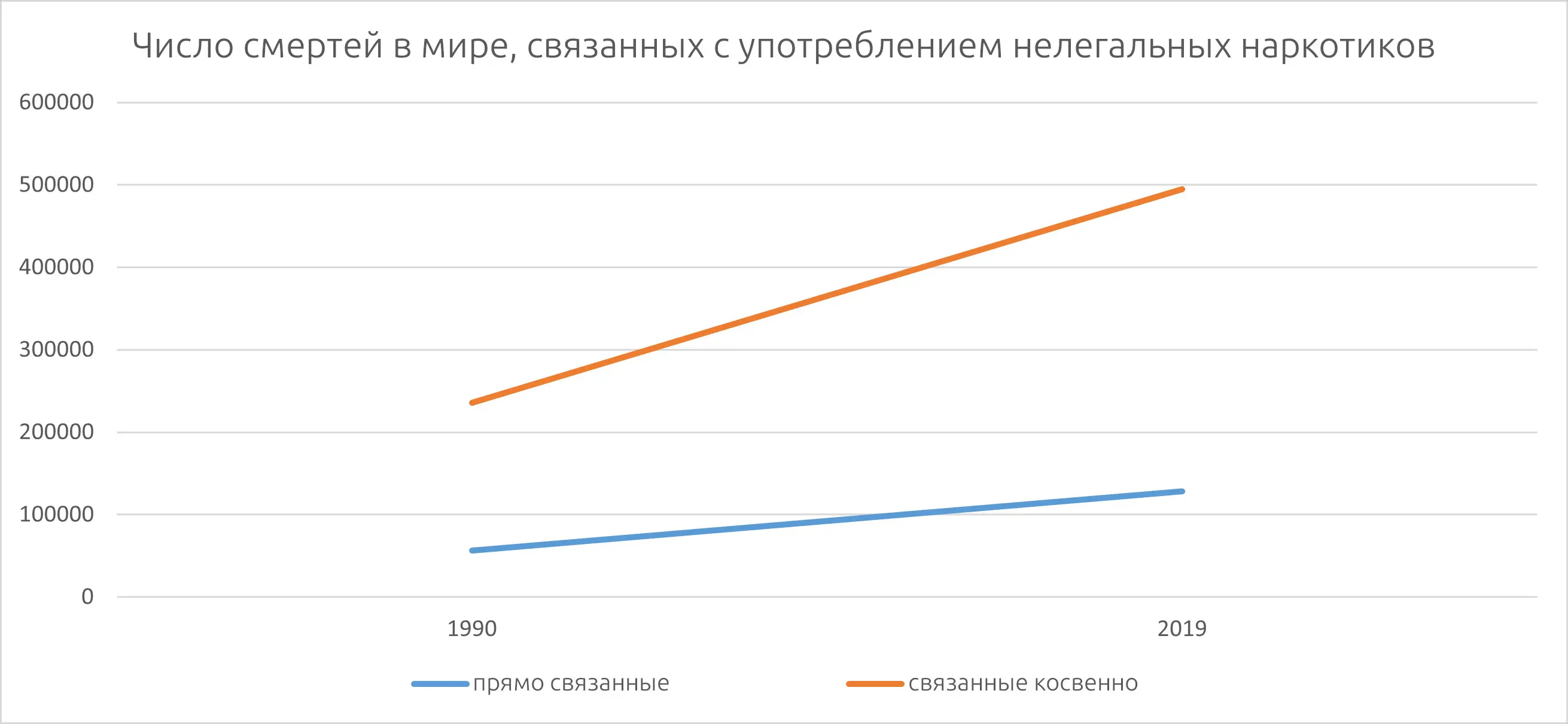

Число смертей в мире, связанных с употреблением нелегальных наркотиков 40:

Смерти, напрямую связанные с употреблением наркотиков:

- 1990 год: 56 144

- 2019 год: 128 083

- Рост на 228.13%

Смерти, косвенно связанные с употреблением наркотиков:

- 1990 год: 235 888

- 2019 год: 494 492

- Рост на 209.63%

Итак…

“Прошло более 20 лет с тех пор, как был принят Патриотический акт. Его эффективность в борьбе с финансовой преступностью остается под большим вопросом. Миллионы отчетов о подозрительной активности (SAR) пылятся в базах данных FinCEN, а финансовые организации потратили в совокупности триллионы долларов на внедрение и поддержание программ по борьбе с отмыванием денег. Однако преступность продолжает расти, криминальные организации укрепляются, а доходы от нелегальной деятельности — стремительно увеличиваются”.

— Дэвид Карузо 41

В целом, все эти цифры демонстрируют явную тенденцию: потребление наркотиков растет — а значит, растет и их производство, и объемы продаж.

Каждый может провести “полевое исследование” сам: если вы живете хотя бы в среднем по размеру городе на Западе, сколько времени вам потребуется, чтобы найти человека, который продаст вам каннабис (если он запрещен в вашей юрисдикции) — или вообще любые другие наркотики?

Правда в том, что достать наркотики на Западе чрезвычайно просто, и значительная доля населения пробовала их хотя бы раз в жизни 42 — это всем известный секрет.

Но если бы KYC и AML действительно работали, то наркоторговцы не могли бы воспользоваться заработанными деньгами, и у них просто не было бы стимула торговать: наркотики было бы нелегко найти.

Но достать их просто. Как это объяснить?

Или наркоторговцы — благотворители, которые работают бесплатно?

Правда в том — и об этом говорят все рассмотренные нами данные — что они продолжают продавать наркотики, потому что по-прежнему находят способ отмывать и использовать незаконно полученные деньги. В противном случае они бы просто прекратили. Что и требовалось доказать.

Следовательно, KYC и AML не выполняют своей заявленной функции.

Конечно, кто-то может возразить: “если бы не эти меры, все было бы еще хуже”.

Может быть. Но это очень удобная позиция: “Да, начальник, мы не улучшили результаты, но благодаря нам они хотя бы не стали катастрофическими. Разве это не доказывает нашу эффективность?”

Как это можно доказать или опровергнуть?

Практически никак, поскольку подобные утверждения — это пример цикличного, замкнутого на себе мышления, характерного для тех, кто отказывается смотреть в лицо реальности.

И даже если отложить в сторону цифры по наркотикам, множество упомянутых выше исследований ясно показывают крайне низкую эффективность KYC/AML: снова и снова мы сталкиваемся с тем, что удается конфисковать менее 1% криминальных доходов.

Но есть и более глубокая проблема с KYC и AML — и при этом она почти не обсуждается.

Виновен, пока не доказано обратное

Презумпция невиновности — это фундаментальный принцип права и краеугольный камень демократического общества.

Статья 11 Всеобщей декларации прав человека ООН 43 гласит: “Каждый человек, обвиняемый в совершении преступления, имеет право считаться невиновным до тех пор, пока его виновность не будет установлена законным порядком путем гласного судебного разбирательства, при котором ему обеспечиваются все возможности для защиты”.

Это критически важно по следующим причинам:

- Бремя доказывания: презумпция невиновности возлагает обязанность доказывания вины на обвинение. То есть, именно обвинение должно доказывать вину, а не обвиняемый — свою невиновность. Это защищает права граждан и обеспечивает соблюдение процессуальных норм со стороны государства.

- Предотвращение злоупотреблений властью: презумпция невиновности препятствует тому, чтобы люди осуждались на основании домыслов, предвзятости или голословных обвинений, и обеспечивает прозрачность и подотчетность судебной системы.

- Доверие к правосудию: судебная система, уважающая презумпцию невиновности, воспринимается обществом как более справедливая, что укрепляет доверие к государственным институтам.

- Минимизация судебных ошибок: требование весомых доказательств снижает риск осуждения невиновных и предотвращает судебные ошибки.

Проблема в том, что процедуры KYC/AML делают ровно противоположное: они рассматривают вас как виновного, пока вы не докажете обратное.

Если банк сочтет вашу транзакцию подозрительной — вам придется доказывать ее легитимность, а не банку или государству — ее нелегальность.

Вы обязаны передавать банкам все запрошенные документы, включая самые личные, например, налоговую декларацию, чтобы доказать, что вы не преступник — вместо того чтобы власти доказывали, что вы им являетесь.

В некоторых случаях власти могут заморозить или конфисковать ваши средства в “превентивном” порядке, даже без вынесенного обвинительного приговора. И снова — вам придется доказывать свою невиновность, чтобы вернуть свои деньги.

KYC/AML нередко ведут к дискриминационному профилированию, когда некоторые люди считаются более подозрительными из-за своей национальности, этнического происхождения или социального статуса. Это — прямая презумпция вины и нарушение принципа равенства перед законом.

- В уже упоминавшейся статье The New York Times 44 приводится случай, когда счет клиента был закрыт, скорее всего, из-за того, что он регулярно переводил деньги родственникам в Пакистан. Клиента фактически сочли виновным без всякого разбирательства, и у него почти нет способов оспорить решение, кроме как открыть счет в другом банке, где его может ждать тот же произвол.

KYC и AML вызвали лавинообразный рост числа компаний, которые обязаны собирать и хранить персональные данные клиентов, превращая их в привлекательные цели для хакеров, которые похищают эти данные для совершения преступлений с использованием украденной информации. Примеры:

- В 2014 году американский банк JP Morgan Chase подвергся атаке, в результате которой были скомпрометированы данные 76 миллионов домохозяйств и 7 миллионов небольших компаний 45.

- В 2017 году произошла одна из крупнейших утечек данных в истории: хакеры взломали Equifax — агентство кредитных рейтингов США — и похитили личные данные 147,9 млн американцев, 15,2 млн британцев и около 19000 канадцев 46.

- В 2019 году канадский кредитный кооператив Desjardins стал жертвой утечки данных: сотрудник украл информацию о 9,7 миллионах клиентов, включая номера социального страхования, даты рождения и адреса 47.

Таким образом, пытаясь сократить число преступлений, мы фактически открываем ящик Пандоры, который дает возможность совершать еще больше преступлений.

И, пожалуйста, не нужно передергивать: если есть конкретные подозрения, подтвержденные доказательствами, что кто-то причастен к наркоторговле или терроризму, — я не возражаю против расследования, включая анализ банковских счетов, если оно санкционировано судом.

Человек в таком случае действительно теряет часть своей приватности — но это разумная цена, если речь идет об отдельном подозреваемом и о конкретных фактах.

Но массовая слежка, при которой все изначально считаются виновными, — полностью противоречит этому принципу баланса.

В заключение: современные жрецы

“Трудно заставить человека понять что-либо, если его зарплата зависит от того, чтобы он этого не понимал”.

― Аптон Синклер

Перед нами — целая индустрия, ежегодно зарабатывающая миллиарды долларов на услугах, сборах и комиссиях. К ней примыкают 80 международных организаций и сотни государственных ведомств, финансируемых напрямую из карманов налогоплательщиков. Десятки тысяч человек заняты тем же, чем когда-то занимались жрецы в Римской империи, гадавшие по внутренностям животных: много шума, но никакой реальной пользы. За сложной терминологией скрывается абсолютное отсутствие способности доказать, что их деятельность действительно полезна. Они с помпой демонстрируют редкие победы, чаще всего достигнутые случайно, в то время как статистика неумолимо показывает, насколько далеко они находятся от реальных результатов.

Более того, эти нормы подпитывают тяжеловесное регулирование, которое “засоряет артерии цивилизации” 48, и возлагают огромные издержки на общество — как напрямую, через налоги, уходящие в пустоту, и банковские услуги, которые стоят дороже, чем должны, так и косвенно — разрушая один из самых священных принципов демократии, вводя произвол, ведущий к неравенству и драматическим последствиям, грубо вторгаясь в личную жизнь безо всякой пользы, постепенно приучая людей к надзору по Оруэллу, разлагая саму основу свободного общества — того, за что вообще стоит бороться.

И, более того, речь идет о глобальном регулировании — картеле паразитов, которые, ко всему прочему, искренне считают, что делают добро, тогда как на самом деле они просто высасывают жизненные силы из цивилизации.

Вот они, дамы и господа, правила AML и KYC — пример того, как не нужно пытаться приносить пользу человечеству с помощью регулирования, особенно глобального, когда вы даже не удосужились — или не захотели — измерить реальные результаты своих бесполезных, но навязанных всем действий, от которых у всех уже горит.

И я — далеко не единственный, кто это замечает: в медиа об этом почти не говорят, но одна из ключевых мотиваций тех, кто создает и использует криптовалюты — как раз в том, чтобы обойти всю эту несправедливую и идиотскую систему.

Топливо для криптовалюты

Вот почему в криптосообществе вы так часто слышите про системы “не требующие разрешения” — в отличие от KYC/AML, где вы обязаны получить разрешение у финансовых посредников, чтобы открыть счет и распоряжаться своими деньгами. С Bitcoin, Ethereum и множеством других криптовалют любой может создать кошелек в пару кликов на компьютере или смартфоне и отправлять деньги по всему миру — и никто и ничто не может помешать это сделать, даже если речь идет об эквиваленте миллиарда долларов в “рискованные страны” вроде Пакистана — разве что вас попытаются физически запугать, а это куда сложнее, чем просто нажать кнопку и заморозить вам все средства…

А для этого еще нужно знать, что вы вообще что-то отправляете.

Так что эти громоздкие, глупые и нелепые нормы не только обладают всеми перечисленными выше недостатками — они еще и служат отличным топливом для стремительного роста криптовалют, который мы наблюдаем с 2010-х и по сей день… и большинство людей, занятых в сфере KYC и AML, этого вообще не замечают!

Как вы поняли, я довольно зол — и да, я действительно зол, потому что на данном этапе, думаю, уже можно уверенно сказать: настолько громоздкие и бесполезные процедуры, да еще и реализованные на глобальном уровне, — это явный признак того, что система заклинила, что она достигла такого уровня паразитизма, который становится формой коррупции, очень похожей на то, чем была католическая церковь примерно в 1500 году.

Что мы можем сделать?

Но не забывайте цитату в начале этого раздела: не стоит ожидать содержательной критики проблемы от десятков тысяч людей, которые зарабатывают на жизнь (часто очень неплохо), внедряя эти регуляции — так же, как было бессмысленно спрашивать подавляющее большинство духовенства Католической церкви о проблемах их института.

Тем не менее, если вы один из этих людей и осознаёте проблему, соберитесь с духом и перестаньте участвовать в этой несправедливой системе! Прочтите эту научную статью, чтобы полностью понять суть проблемы, а затем попытайтесь изменить систему изнутри, стать информатором или уволиться — воспользуйтесь шансом стать маяком честности в коррумпированной структуре и приносить настоящую пользу миру.

Если вы работаете в банке, который подчиняется этим регуляциям, вне зависимости от вашей должности, попробуйте сделать что-то полезное: повышайте осведомленность коллег, делясь с ними этим текстом и указанной научной статьей, задавайте вопросы о том, как отдел KYC/AML обеспечивает защиту от дискриминации, по возможности препятствуйте необоснованному закрытию счетов, критически оценивайте работу сотрудников этого отдела, спрашивая, какое реальное влияние их действия оказывают на борьбу с преступностью, и так далее.

Если вы находитесь в политической сфере, где можете влиять на эти регуляции, просто требуйте показать их конкретные результаты и действуйте (разумно) исходя из этого.

А всем, кто ценит свободу — не упускайте шанс критиковать эти регуляции и указывать на их серьезные недостатки.

“Найджел Фарадж рассказал, что ему, возможно, придется покинуть Великобританию после того, как банк закрыл его счета”, Тони Дайвер, The Telegraph, 2023 ↩︎

“После моих злоключений с банками я боюсь, что Британия обречена”, Найджел Фарадж, The Telegraph, 2023 ↩︎

“Банкам предписано соблюдать свободу слова после внесения в черный список клиентов с определенными взглядами”, Саймон Фой, The Telegraph, 2023 ↩︎

“Министр по делам Сити вызывает руководителей британских банков для обсуждения закрытия счета Фараджа”, Обри Аллегретти, The Guardian, 2023 ↩︎

“Понимание провалов государственной политики”, Марк Бовенс, Пол т’Харт, 1997 ↩︎

“Насколько эффективны системы отчетности о подозрительных транзакциях?”, Дэвид Чайкин, 2009 ↩︎

“Как оценка эффективности влияет на формирование политики по противодействию финансированию терроризма”, Михаэль Бжоска, 2016 ↩︎

“Экономика преступности и отмывания денег: снижает ли политика борьбы с отмыванием денег уровень преступности?”, Юстус Ферверда, 2009 ↩︎

“Насколько эффективным является законодательство против отмывания денег?”, Джон Харви, 2008 ↩︎

“Насколько хорошо работают меры против отмывания денег в развивающихся странах?”, Майкл Леви, 2012 ↩︎

“Неприятные истины? Отмывание денег — чушь, а борьба с отмыванием — еще большая чушь”, Рональд Ф. Пол, 2018 ↩︎

“Транснациональная организованная преступность, отмывание денег и толпа наивных”, Петер ван Дейн, 2011 ↩︎

“Большие ожидания, но мало доказательств: как пресекается отмывание денег”, Анн Верхаге, 2017 ↩︎

Суть выводов в этой статье основана на исследовании, обобщающем многочисленные научные работы — “Противодействие отмыванию денег: самый неэффективный политический эксперимент в мире? Вместе мы можем это исправить”, Рональд Ф. Пол, 2020 ↩︎

“От теневых рынков к законному бизнесу: структура активов организованной преступности в Европе”, Эрнесто У. Савона и Микеле Риккарди, 2015 ↩︎

“Оценка нелегальных финансовых потоков, связанных с торговлей наркотиками и другой транснациональной организованной преступностью”, Управление ООН по наркотикам и преступности, 2011 ↩︎

См. примечание 9 ↩︎

См. примечание 14 ↩︎

Там же ↩︎

Там же ↩︎

Там же ↩︎

“Банки закрывают клиентские счета без объяснения причин”, The New York Times, 2023 ↩︎

“ING Group: клиенту запретили пользоваться банковскими услугами после неожиданного закрытия счета”, Ноа Сдири, Capital, 2022 ↩︎

“Банк N26: как реагировать на необоснованные закрытия счетов”, Que Choisir, 2022 ↩︎

“Заблокированные банковские счета во Франции: клиенты из России подали жалобу”, Le Point, 2022 ↩︎

“HSBC и другие банки в Гонконге закрывают счета, связанные с оппозицией”, Джесс Ма, South China Morning Post, 2023 ↩︎

“Настоящая стоимость соблюдения требований по борьбе с отмыванием денег”, LexisNexis, 2017 ↩︎

Согласно данным Всемирного банка ↩︎

“Следователь в центре борьбы с финансовыми преступлениями: делать то, что действительно работает”, McKinsey, 2020 ↩︎

“Штрафы за несоблюдение требований законодательства по борьбе с отмыванием денег в 2019 году составили $8,14 млрд — наибольшая доля пришлась на США и Великобританию”, К. Бернс, 2020 ↩︎

“Выполняют ли KYC и AML свою задачу?”, Лиз Ламли, The Banker, 2022 ↩︎

См. примечание 14 ↩︎

“Всемирный доклад о наркотиках”, ООН, публикуется ежегодно с 1997 года ↩︎

“Всемирный доклад о наркотиках 2005, Том 1: Анализ”, ООН, 2005 ↩︎

“Всемирный доклад о наркотиках 2022, Том 2: Глобальный обзор потребления и поставок наркотиков””, ООН, 2022 ↩︎

Там же ↩︎

“Всемирный доклад о наркотиках 2021, Том 2, Глобальный обзор потребления и поставок наркотиков”, Управление ООН по наркотикам и преступности ↩︎

“Monitoring the Future: результаты национального опроса об употреблении наркотиков, 1975-2020”, Мичиганский университет ↩︎

“Global Burden of Disease”, The Lancet, 2019 ↩︎

“Следователи. Необычная закулисная история расследования, которое породило многомиллиардную индустрию AML-комплаенса”, Дэвид Карузо, 2023 ↩︎

“Употребление наркотиков”, Бюро статистики Министерства юстиции США, 2008 ↩︎

Подписана в Париже в 1948 году 58 государствами-членами ООН ↩︎

См. примечание 24 ↩︎

“Взлом JPMorgan Chase затронул данные более 76 миллионов домохозяйств”, Джессика Силвер-Гринберг, The New York Times, 2014 ↩︎

“Бывший генеральный директор Equifax заявил, что компания не устранила мартовскую уязвимость безопасности”, Дэвид Шепардсон, 2017 ↩︎

“Утечка данных в Desjardins: компания получила штраф в 200 млн долларов”", Le Devoir, 2022 ↩︎

Перефразирую Илона Маска ↩︎